摘要:")

Facebook的廣告新制(徵稅新制)摘要:

自 2023 年 6 月 1 日起,在台灣向當地居民刊登 Facebook 廣告須以當地適用稅率支付增值稅(VAT)。只要廣告主在其企業商家或個人地址中,將「購買人」國家/地區設為台灣,且尚未將營利事業統一編號(BAN)新增至 Facebook 廣告帳號中,即適用此規定。

若您是出於商業目的或是為團體/組織購買廣告,請在付款設定中輸入正確的統一編號。若您輸入統一編號,應依《營業稅法》第 36 條規定申報並繳納增值稅,並依《所得稅法》第 88 條和第 92 條規定申報扣繳稅款,以避免因違規而遭稅務機關懲處。

若您未輸入統一編號,Meta 將認定您是台灣國內個人、以適用的當地稅率向您收取增值稅,並向您開立電子統一發票。

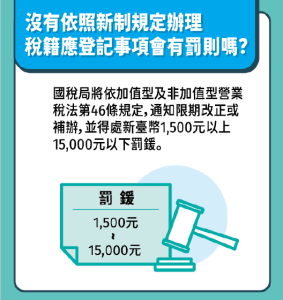

本次收稅受影響之對象為何?

摘要:")

有哪些用戶刊登廣告會被多加稅金?

個人投遞廣告

從2023年6月1日起,透過個人帳戶下廣告(非透過代理商、直客帳戶)將會產生稅金5%費用。所以個人投遞廣告就是會增加5%費用支出。

企業/組織自行投遞廣告

若有提供統一編號並自行刷卡投放廣告,除了一樣有海外交易手續費1.5%外,依法需在支出廣告費後10天內申報扣繳6%境外稅。

境外扣繳稅申報書填寫及扣繳稅單範例

境外電商扣繳稅單繳款書列印

- 先進入財政部稅務入口網 境外電商課稅專區 → 扣繳專區 → 繳稅說明

- 營利事業所得稅扣繳稅額繳款書(自行繳納)(外國營利事業跨境銷售電子勞務專用)

- 點進繳款書頁面後,下方欄位填入

- 統一編號 :貴公司的統一編號 。

- 縣市、稽徵單位 :依登記地址選擇 。

- 所得人單位名稱:Meta Platforms Ireland Limited 。

- 所得所屬日期 :照收據填寫 。

- 所得支付日期 :照實際付款(刷卡)日期 。

- 給付總額 :自行輸入 。

- 淨利率 : 30% (Fb) 。

- 貢獻程度: :100% 。

- 應扣繳稅額 :自動計算(無條件捨去) 。

- 自動補扣繳 :是/否。 (3萬以下在期限內可至超商或是銀行繳納)

- 確認送出後,就可以下載扣繳稅單去繳費,注意應於付款的(10日內)繳納扣繳稅並申報完成。

摘要:")

摘要:")

摘要:")

境外電商扣繳稅-國稅局申報系統下載

各類所得憑單資料電子申報系統-操作頁面

- 搜尋「財政部電子申報繳稅服務網」→ 各類所得憑單含信託資料電子申報→ 軟體下載與報稅→點選「程式下載」

- 扣繳申報系統下載

各類所得憑單資料電子申報系統

摘要:")

公司的資料建檔

摘要:")

建立所得人基本資料

摘要:")

建立所得資料

摘要:")

申報資料上傳

摘要:")